自己破産と生活保護は両立できる?手続きや注意点を簡単に解説

【目次】

- 自己破産と生活保護の基礎知識

- 生活保護の仕組み

- 借金返済に生活保護費は充てられない

- 自己破産の概要

- 両者の関係とよくある誤解

- 生活保護中でも自己破産が可能な理由

- 自己破産を選択するメリット・デメリット

- 生活保護受給中の自己破産手続きの流れ

- 自己破産と生活保護のタイミングをどうするか

- 生活保護総合支援ほゴリラの2つのサポート

-

自己破産と生活保護を同時に利用することは可能なのでしょうか。借金返済が難しく、かつ生活に困窮している人にとっては、少しでも早く経済的負担を軽減して日常を立て直すことが大切です。本記事では、自己破産と生活保護の手続きの流れや必要な費用、注意点などを具体的に整理し、これから生活再建を目指す方に向けた情報をわかりやすく解説します。

自己破産は支払い不能の状態であれば申立が可能であり、生活保護を受給していること自体が返済不能の根拠となるケースもあります。しかし、手続きには裁判所や自治体の仕組みを正しく理解し、法テラスなどの専門家のサポートを受けることが重要です。また、誤った知識や偏見から制度を利用するのをためらってしまうと、より深刻な状況に陥るリスクもあります。

そこで本記事では、自己破産と生活保護にまつわるよくある疑問や争点を洗い出し、それぞれの制度の概要やメリット・デメリット、さらには費用面での対策まで幅広く紹介していきます。正確な情報を押さえることで、今後の手続きをスムーズに進められるようになり、安心して生活を再建する第一歩を踏み出すことができるでしょう。 -

自己破産と生活保護の基礎知識

-

まずは自己破産と生活保護の概要を把握し、両制度がどのような意味を持つのかを理解しましょう。

自己破産は、借金の返済が困難な状態にある個人が、裁判所へ申立を行うことで返済義務の免除を受けられる手続きです。免責決定が下りれば、原則として借金の取り立てから解放されます。一方、生活保護は、国が定める最低限度の生活を保障するための制度であり、収入や資産が一定以下で生活が困難な方に対して、生活費などを給付します。両方とも経済的に苦しい人の救済を目的とした仕組みであり、状況によっては両立も可能です。

一般に、借金の返済と生活費の捻出を同時にこなすのが難しい状況であれば、自己破産を検討することで負担を大きく減らすことができます。さらに、生活保護は月々の生活を安定させるためのセーフティネットとして機能します。どちらも複雑な制度ですが、併用することで生活再建に向けた一歩を踏み出しやすくなるのが大きな特徴です。 -

生活保護の仕組み

-

国が定める最低限度の生活を保障するために、具体的にどのような支援が行われるかを把握しておくことが重要です。

生活保護は生活が成り立たない人々を支援する公的制度であり、収入や資産が基準よりも下回る場合に管轄する自治体から必要な保護が給付されます。支給される額や支援内容は、各個人の状況や地域によって異なる場合があります。家賃補助や医療費の負担免除など、生活の根本部分を幅広く補助してくれるため、借金返済に追われている方でも最低限の生活を続けられるようになる点が利点です。

しかし、生活保護費はあくまでも生活を維持するための資金であり、これを借金の返済に回すことは法律上認められていません。そのため、借金問題が存在する場合は債務整理なども視野に入れ、適切な方法で返済不能の状態を解消することが求められます。結果として、自己破産を含む法的手段を実行することで、生活保護の目的に沿った利用が可能になるケースが多いです。 -

借金返済に生活保護費は充てられない

-

生活費を充てるための保護費を借金返済に回すことは法律上認められず、手続き上の注意が必要となります。

生活保護を受給している方が抱える借金は、基本的に「支払い不能」の状態にあるとみなされる場合が多いです。にもかかわらず、生活保護費を流用して返済に回す行為は法律違反とされ、保護費が打ち切られる恐れもあります。保護費は、あくまでも日々の生活や住居費、医療費などを支えるための資金ですから、借金返済に用いることは制度の趣旨から外れています。 -

自己破産をしても受給は継続される

-

自己破産を行っても、基本的に生活保護の受給資格が失われるわけではありません。むしろ、生活保護受給中であることは「支払い不能」状態を証明する材料として働き、自己破産手続きの円滑化につながる可能性があります。一般に、裁判所は実際に生活保護を受けるほど経済的に困窮している状況であれば、免責を認めやすいと考えられます。

ただし、自己破産手続き中における書類作成や面談などでは、現在の生活状況に関する詳細な確認が行われます。虚偽の申告や不正受給は大きな問題となり、手続きに影響を及ぼすので注意が必要です。生活保護と自己破産それぞれの制度を正しく理解し、正直な情報を提供していくことがスムーズな進行につながります。 -

費用が不安な場合は法テラスの利用を検討

-

自己破産を進めるうえで気になるのが、弁護士費用や申立費用などのコスト面です。特に生活保護を受給していると手持ち資金が乏しく、費用負担が難しいケースが少なくありません。そこで活用できるのが、法テラスが行っている民事法律扶助制度です。

民事法律扶助制度を利用すれば、弁護士費用や申立時の印紙代などを立て替えてもらえます。生活保護受給者は、返済猶予や免除の対象となる可能性もあり、実質的な経済負担をかなり抑えることが可能です。こうした制度を活用することで、借金問題の整理と生活保護による日常の維持を同時進行できるメリットがあります。 -

自己破産の概要

-

-

裁判所により返済義務を免除してもらう自己破産制度は、生活を立て直すための最後の手段ともいえます。

自己破産は、借金を返済できない状態にある個人が、法的に全ての返済義務を免除される制度です。免除が認められることで、債権者からの取り立てが停止し、経済的にも精神的にも負担が大きく軽減されます。借金の原因が浪費やギャンブルなど著しく反社会的でなければ、裁判所が免責決定を下すケースが大半です。

ただし、自己破産を行うと一定期間、クレジットカードの発行やローンの利用が制限されるほか、官報に氏名と住所が掲載されるデメリットがあります。しかし、これらのデメリットを踏まえても日常の生活再建を優先する方が結果的には良いケースが多いです。本当に生活が行き詰まっている場合には、ためらわずに専門家へ相談することが大切です。 -

両者の関係とよくある誤解

-

自己破産と生活保護には多くの誤解や偏見がありますが、正しく理解することで安心して利用できるケースも多いです。

自己破産をすると、生活保護が打ち切られるのではないかと懸念する音声やネット情報が散見されますが、これは誤解です。自己破産は借金をゼロに近い状態にするため、むしろ生活保護受給中の人にとっては収支を安定させるうえで有利にはたらくことが多いです。さらに、生活保護制度自体も借金問題の有無だけで決まるものではないため、両立は十分に考えられます。

また「生活保護を受けている人は贅沢できない」「借金を抱えた状態で受給するのは不正ではないか」といった偏見もありますが、保護費があくまで生活を維持するための支援策である以上、借金があっても受給できる可能性は十分にあります。正確な情報を得て、制度を上手に使うことで生活の再建がスムーズに進むケースは多いのです。 -

生活保護中でも自己破産が可能な理由

-

生活保護を受けている事実が返済不能の根拠にもなるため、自己破産手続きが進めやすい面もあります。

生活保護の受給要件は、収入や資産が公的基準を満たさない、いわゆる「経済的困窮」であることです。既に公的機関が生活保護対象であると認定している以上、返済能力が不足していることは明らかと見なされやすく、自己破産の申立において有利に働く場合があります。

実際、受給中に自己破産を申し立てる人は珍しくなく、弁護士や司法書士も生活保護受給の事実を裁判所に示すことで、スムーズに免責を得るサポートをしています。ただし、受給の際に資産や収入の報告義務があるように、自己破産の申立時にも誠実な情報開示が求められます。いずれにしても、適切な時期に正しい手続きを行うことで生活立ち直りの道が開けるでしょう。 -

自己破産を選択するメリット・デメリット

-

生活再建のための選択肢として自己破産を考える際、利点とリスクをしっかり把握しておくことが大切です。

自己破産は、借金問題を根本的に解決する強力な手段ですが、同時に社会的・心理的な影響も伴います。免責決定を受けることで一気に返済負担がなくなり、取り立てに追われるストレスが軽減される一方、クレジットカードの利用やローン審査への影響は避けられません。借金問題を断ち切るためにはメリットとデメリットの両方を見比べ、自分の状況に合った選択を行う必要があります。 -

取り立てが止まり生活再建に注力できる

-

自己破産は裁判所の手続きにより、債権者からの督促や取り立てが法律上強制的にストップされる点が大きなメリットです。夜間や休日にも続く取り立てに悩まされることがなくなるため、精神的な負担が格段に減ります。これによって落ち着いて生活を立て直す準備をしやすくなるのです。

特に、初期の段階で借金を整理せずに放置すると、利息や延滞金が積み重なるだけでなく督促状なども増え、ますます追い詰められるのが現実です。自己破産を決断することで早めに取り立てを止め、日常生活を取り戻すことが可能になります。 -

連帯保証人など他者への影響が出る可能性

-

借金に連帯保証人がついている場合、自己破産で本人の返済義務が免除されても、連帯保証人には返済義務が残る点に注意が必要です。家族や親族など、近しい人に負荷がかかり関係が悪化する可能性も否定できません。

また、連帯保証人がいなくても、親族が一部保証を行っているケースでは類似の結果となる場合があります。トラブルを避けるためにも、手続きを始める前に連帯保証人や家族への説明をしっかり行い、相互理解を得てから進めるのが望ましいです。 -

官報掲載や信用情報登録によるリスク

-

自己破産を行うと、官報という政府が発行する広報誌に名前と住所が掲載されます。ただし、一般の人が官報をこまめにチェックするケースは少ないため、実生活で問題になるケースはあまり多くありません。それよりも、信用情報機関への登録によりクレジットカードやローン審査がしばらく通らなくなる点が主なデメリットです。

この登録情報は5年から10年程度保持されるといわれています。期間中は新たにローンを組んだり、分割払いを利用したりすることが難しくなりますが、この期間を生活再建に集中するための猶予期間と捉える考え方も可能です。 -

生活保護受給中の自己破産手続きの流れ

-

-

生活保護を受給しながら自己破産を行う際には、段階的な手順に沿って確実に進めることが大切です。

自己破産手続きには、まず専門家への相談から始まり、必要書類の準備と裁判所への申立、そして審尋の手続きという流れがあります。生活保護受給中である場合は、その事実が返済不能をより明確に示せる一方、ケースワーカーや自治体との調整も必要となることもあります。焦らずに一歩ずつ踏んでいくことが成功のコツです。

専門家やケースワーカーとの情報共有をしっかり行うことで、手続きに必要な書類の準備や役所での説明がスムーズになります。特に書類の不備は破産申立が遅れる主な原因なので、期限や提出方法をよく確認し、確実に進めることが大切です。 -

弁護士や法テラスへ相談して方針を決定

-

まず、自己破産の経験がある弁護士事務所や法テラスに相談することで、費用面と手続きの進め方について明確な方向性が得られます。法律の専門家に事情を詳しく伝えると、自己破産のみならず他の債務整理の選択肢があるかどうかもアドバイスを受けられます。

また、法テラスの民事法律扶助制度を利用できる場合、費用の立て替えや減免が可能となる点は大きな利点です。生活保護受給中は経済的余裕が少ないことが多いため、こうした制度を活用することで安心して専門家のサポートを受けられるでしょう。 -

必要書類の準備と破産手続きの申立て

-

自己破産の申立には、収入状況や資産状況を示す書類が求められます。生活保護受給証明書や受給金額が確認できる書面なども重要な証拠となるため、自治体やケースワーカーと協力して早めに用意しておくのがおすすめです。

申立書や債権者一覧なども正直かつ正確に記載することで、裁判所が状況をスムーズに把握できるようにしておきます。書類不備があると補正指示が出たり、手続き自体が長引く場合があるので注意が必要です。 -

免責審尋と免責許可決定の流れ

-

必要書類を提出して申立が正式に受理されると、裁判所で免責審尋が行われることがあります。審尋では破産者本人から借金の経緯や現在の生活状況などが確認され、特に問題がなければ免責許可決定となります。

免責が確定すると、その後は債権者への返済義務が免除され、取り立ても停止されます。生活保護を継続しつつ、この段階から本格的に生活の立て直しを図ることができるようになるのです。 -

自己破産と生活保護のタイミングをどうするか

-

まず自己破産を行うか、先に生活保護を申請するかは、それぞれの状況に応じて適切な選択が必要です。

借金の返済期限が迫って精神的に追い詰められている状況か、あるいは既に生活費自体が不足しているのかによって手続きを優先させるべき順番が変わってきます。タイミングを間違えると、一時的に必要な費用や手続きが重なって混乱が生じることもあるため、事前に専門家やケースワーカーに相談して計画を立てることが大切です。 -

先に自己破産を申し立てる場合のメリット・注意点

-

先に自己破産を行うと、借金問題が早期に解消されるため、その後の生活保護申請がスムーズになります。債権者の取り立てが止まることで、経済的にも心理的にも落ち着いて生活を立て直す準備がしやすい点がメリットです。

ただし、自己破産の手続きにはある程度の費用が必要となる場合があり、十分な蓄えがないと申立て自体が難しくなることがあります。弁護士費用や印紙代などが捻出しにくいと感じた場合には、法テラスの民事法律扶助制度を積極的に検討することが望ましいでしょう。 -

生活保護を先に申請する場合のメリット・注意点

-

先に生活保護を申請すれば、生活費の保障を確保してから債務整理を行うことができます。経済的に余裕ができれば、自己破産に必要な書類準備や弁護士費用の検討を落ち着いて進められるでしょう。

一方で、生活保護受給中は、収入や資産の増減に敏感になる必要があります。浪費癖やギャンブルなどで再度借金を増やすような行動をとれば、保護費の減額や打ち切りにつながる恐れもあるので、注意深く節度を守ることが求められます。 -

ケースワーカーや自治体からの支援を受けるには

-

生活保護を受けている場合は、担当のケースワーカーに現状の借金問題を含め、生活再建に必要なことを正直に相談するのが基本です。ケースワーカーは専門の知識を持ち、借金問題への対応策や他の福祉サービスへの橋渡しなども行ってくれます。

地域によっては、自治体が無料相談会を開催していることもあり、弁護士や司法書士の助言を得られる場が用意されている場合があります。こうした制度を上手に活用しながら、自己破産と生活保護の申請を計画的に進めると、よりスピーディーに生活基盤を整えられるでしょう。 -

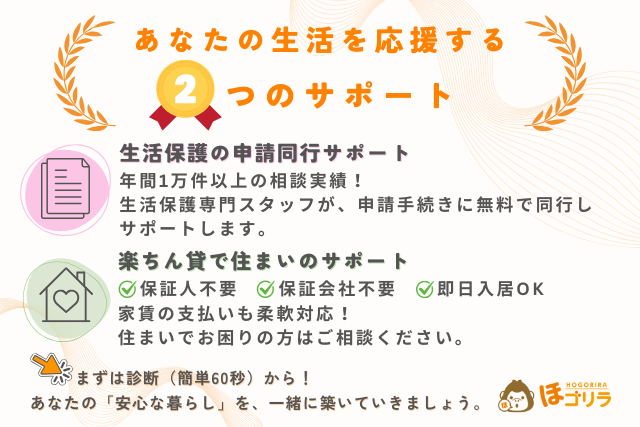

生活保護総合支援ほゴリラの2つのサポート

-

-

【生活保護診断】簡単な質問に答えるだけ!60秒で生活保護が受給可能か診断!

【無料】賃貸の入居審査に通る可能性がどのぐらいあるかが60秒でわかります!賃貸入居審査診断

ここまで、自己破産と生活保護について解説しました。借金が重くのしかかり日常生活もままならない人にとって、自己破産は大きな救済措置となり得ます。そして、生活保護を活用すれば最低限の生活水準を維持しながら、手続きに集中して再出発の準備を整えることが可能になります。どちらの制度も公的に用意されたものであり、合法的に利用することは決して恥ずかしいことではありません。

今後の生活を立て直すためにも、自力で解決しようとせず情報収集や専門家への相談を早めに行い、制度を正しく利用しましょう。誠実に手続きを進めれば、借金の負担から解放され、生活保護の趣旨に基づいて安定した暮らしを取り戻すことが十分に可能になるはずです。

本記事を執筆しているほゴリラでは、これから生活保護の受給をご検討されている方のために「生活保護の申請同行サポート」、賃貸の入居審査に通らない方のために「楽ちん貸」というサービスを行なっておりますので、以下で簡単にご紹介致します。 -

生活保護の申請同行サポート

-

生活保護の申請同行サポートでは、生活保護に関するご相談を年間一万件以上受けている生活保護の専門家が、実際にご相談者様の生活保護申請に同行させていただきます。

生活保護の申請は簡単ではありません。自治体の相談員にこれまでの経緯や働けない事情等を説明し、相談員を納得させる必要があります。加えて、申請に必要な書類は何枚もあり、書き方がわかりにくくなっています。

生活保護の申請サポートをご利用いただければ、上記の事柄はもちろんのこと、生活保護の申請から受給開始に至るまで無料でサポートさせていただきます。

申請同行サポートをご利用いただいた際の受給決定率は99%となっておりますので、生活保護を検討している方はぜひご利用ください。

0120-916-144

通話料不要のフリーダイヤルです。

なお、ご自身が生活保護の受給条件を満たしているかどうかわからない場合は以下の生活保護診断をご利用いただくことで、60秒で受給可否を診断できます。なお、診断やご相談はすべて無料ですのでご安心ください。

【生活保護診断】簡単な質問に答えるだけ!60秒で生活保護が受給可能か診断! -

楽ちん貸

-

楽ちん貸は、ご自身の名義で住居を借りることが難しい方に代わって、私たちが契約者となり住居を借り受け、住居を借りることが難しい方に対して、住居を提供させていただいております。

楽ちん貸の特徴は以下の通りです。- 保証人不要

- 保証会社不要

- 家具家電付き対応

- 即日入居可能

- 契約初期費用の分割可

生活保護を受給されている方の中には、過去に家賃滞納や自己破産等の履歴がある方も少なくありません。しかし一般的な賃貸の入居審査は、一度でも家賃滞納やローン滞納をしてしまうとほとんどの審査に落とされてしまいます。

楽ちん貸をご利用いただければ、一般的な賃貸の入居審査を受ける必要がないため上記の問題を解決できます。かつ、家賃支払いもサービスの中で融通がきくようになっており、家賃を支払えなくなる心配もありません。

賃貸の入居審査に通らず転居先が見つからない方や、住居がなくお困りの方はご相談だけでも承っております。お気軽にご相談ください。0120-916-144

通話料不要のフリーダイヤルです。

過去に入居審査に通らなかったことがある方や、現住居で家賃の支払いが遅れてしまったことがある方、ご自身の名義で賃貸を契約したことが無い方は、一般的な賃貸の入居審査に通る可能性がどのくらいあるかを診断できる「賃貸入居審査診断」を受けてみてください。無料かつ60秒で完了できる内容となっておりますので、診断して現状を知っておいて損はありません。

【無料】賃貸の入居審査に通る可能性がどのぐらいあるかが60秒でわかります!賃貸入居審査診断

著者

井口 優

株式会社フォーユー 代表取締役生活保護受給者の住居支援に10年以上専門特化し、これまで累計4,000件以上の住居確保を支援した実績があります。

札幌・横浜・仙台・名古屋に拠点を展開し、行政や福祉事務所、ケースワーカー等と連携した独自のサポート体制を構築してきました。

国が認定する住宅確保要配慮者 居住支援法人として、生活困窮者の住居確保から申請のサポートまで一気通貫で支援を行っています。

【居住支援法人指定番号】

北海道指定第40号

神奈川 法人24-0006

宮城県指定第20号

ほゴリラの2つの無料診断

生活保護受給診断

簡単60秒で秘密厳守で生活保護を受給可能か診断できます。申請をご希望であれば無料で申請サポートいたします。

賃貸入居審査かんたん診断

簡単60秒で賃貸の審査が通りやすいか診断可能です。生活保護の方には初期費用0保証人無し「楽ちん貸」のご紹介も可能です。